|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

신규사업자를 위한 기초 세금상식!

2014.08.25 00:38

새롭게 사업을 시작하는 신규 사업자, 인터넷 쇼핑몰을 준비하는 주부, 대학생 예비 창업자 등 전국의 납세자 여러분에게 반가운 소식을 전해드립니다.

국세청에서 신규사업자를 위한 세금상식, 사업자와 세금신고, 봉급생활자와 세금, 주택과 세금, 부동산과 세금, 알기쉬운 세금정보, 납세자 권익보호제도, 탈세제보와 포상금제도 등 일상생활 속에서 접하게 되는 세금에 대한 기초상식과 우리생활과 밀접한 다양한 세금정보를 한데 모아 쉽~게 알려드립니다.

그럼, 우선 첫 번째 시간으로 신규사업자를 위한 기초 세금상식에 대해 알아볼까요?

사업자는 다음과 같은 세금을 내야 합니다.

◎ 부가가치세

상품(재화)등을 판매하거나 서비스(용역)를 제공하면 부가가치세를 내야 합니다. 그러나, 다음과 같이 생활필수품을 판매하거나 의료 ·교육관련 용역을 제공하는데 대하여는 부가가치세가 면제됩니다.

- 곡물, 과실, 채소, 육류, 생선 등 가공되지 아니한 식료품의 판매

- 연탄·무연탄, 복권의 판매

- 병·의원 등 의료보건용역업 (산후조리원 용역 포함)

다만, 국민건강보험법 제41조 제3항에 따라 요양급여의 대상에서 제외되는 쌍꺼풀수술, 코성형수술, 유방확대·축소술(유방암 수술에 따른 유방재건술은 면세), 지방흡입술, 주름살제거술의 진료용역은 2011. 7. 1. 이후 제공하는 용역부터 과세적용

* 안면윤곽술, 치아성형(치아미백, 라미네이트와 잇몸성형술을 말함) 등 성형수술(성형수술로 인한 후유증 치료, 선천성 기형의 재건수술과 종양 제거에 따른 재건수술은 면세)과 악안면 교정술(치아교정치료가 선행되는 악안면 교정술은 면세)과 색소모반·주근깨·흑색점·기미치료술, 여드름치료술, 제모술, 탈모치료술, 모발이식술, 문신술 및 문신제거술, 피어싱, 지방융해술, 피부재생술,피부미백술, 항노화치료술 및 모공축소술의 진료용역은 2014. 2. 1. 이후 제공하는 용역부터 과세 적용

- 허가 또는 인가 등을 받은 학원, 강습소, 교습소 등 교육용역업

- 도서, 신문, 잡지(광고 제외)

◎ 개별소비세

다음과 같은 사업을 하는 경우에 부가가치세 이외에 개별소비세와 개별 소비세 납부에 따른 교육세, 농어촌특별세도 내야 합니다.

- 골프장, 카지노, 투전기 사업장, 경마장, 경륜장, 경정장의 경영자 (2011. 7. 1. 부터 장외 발매소 포함)

- 카바레, 나이트클럽, 요정, 디스코클럽 등 과세유흥장소의 경영자

- 보석 및 귀금속류 제조·수입·판매자(1개당 200만원 초과분)

- 고급가구(1조당 800만원 또는 1개당 500만원 초과분), 고급사진기, 고급시계, 고급 모피 등 (1개당 200만원 초과분), 고급융단(200만원과 ㎡당 10만원을 곱 한 금액 중 큰 금액 초과분), 승용자동차, 석유류, 에너지 다소비 품목인 에어컨, 냉장고, 드럼세탁기, TV를 제조하여 반출 또는 수입(2013.2.15. 시행령 공포후 에너지효율 1등급 제외)

- 투전기·오락용 사행기구 등, 수렵용 총포류, 녹용, 로얄제리, 방향용 화장품을 제조하여 반출 또는 수입

◎ 소득세

사업자는 연간 소득에 대하여 소득세를 신고하고 납부하여야 합니다.

◎ 근로소득세 원천징수

사업자가 종업원을 채용하여 월급을 줄 때에는 근로소득세를 원천징수하여 납부하여야 합니다.

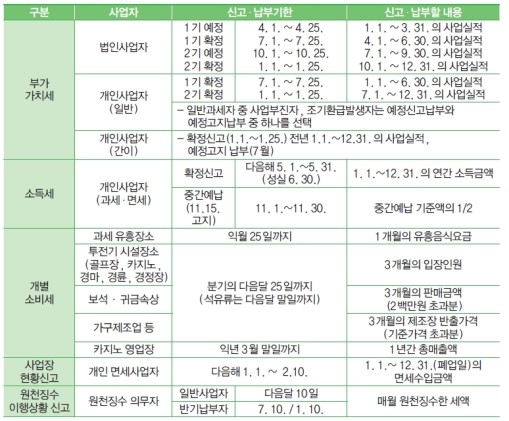

◎ 신고·납부기한은 다음과 같습니다.

(2013년 이후)

※ [개별소비세 과세물품을 제조하여 반출하는 자, 귀금속 등 판매자, 과세장소를 경영하는 사람은 판매 또는 반출한 날이 속하는 분기의 다음달 25일(석유류는 판매 또는 반출한 날이 속하는 달의 다음 달 말일)까지] 판매장 또는 제조장 관할 세무서장에게 신고·납부하여야 합니다.

※ 과세유흥장소를 경영하는 사람은 [입장한 날이 속하는 달의 다음달 25일까지] 과세유흥장소 관할 세무서장에게 신고·납부하여야 합니다.

※ 과세영업장소를 경영하는 사람은 영업일이 속하는 다음해 3월말일까지 영업장소 관할세무서장에게 신고·납부하여야 합니다.

[출처] [생활세금시리즈] 신규사업자를 위한 기초 세금상식!|작성자 누리우리

댓글 0

| 번호 | 제목 | 글쓴이 | 날짜 | 조회 수 |

|---|---|---|---|---|

| » | 신규사업자를 위한 기초 세금상식! | owner | 2014.08.25 | 19814 |

| 11 | 퇴직금과 세금, 직장인이라면 미리 알아두세요! | owner | 2014.08.25 | 21800 |

| 10 | 의료비 세액공제제도가 무엇인가요? | owner | 2014.08.25 | 21930 |

| 9 | 교육비 세액공제제도가 무엇인가요? | owner | 2014.08.25 | 18893 |

| 8 | 저축 · 보험 · 증권과 세금 | owner | 2014.08.25 | 18958 |

| 7 | 억울한 세금! 구제는 어떻게 받나요? | owner | 2014.08.25 | 19287 |

| 6 | 「명의신탁주식 실제소유자 확인제도」시행 | owner | 2014.08.13 | 18770 |

| 5 | 1세대 3주택의 경우 주택임대소득 과세여부 | owner | 2014.07.27 | 21415 |

| 4 | 국세청 세금포인트 제도에 대해 알아보자! | owner | 2014.07.19 | 19822 |

| 3 | 해외금융계좌 미신고 | owner | 2014.07.09 | 19175 |

| 2 | 근로장려금 - 기한후신청제도 | owner | 2014.07.09 | 19326 |

| 1 | 현명한 납세자가 되는 방법? 더 냈을 땐 돌려받고! 덜 냈을 땐 신고하는! '경정청구'와 '수정신고'를 꼭 알아두세요~ | owner | 2014.07.09 | 19939 |